FI:s enkät till livförmedlare

FI skickade den 15 maj ut en riktad enkät till er försäkringsförmedlare med tillstånd för förmedling av livförsäkring. Enkäten var obligatorisk och sista svarsdag var den 12 juni 2024.

Från er medlemmar har vi mottagit många synpunkter på enkätens innehåll och utformning och har således haft flera kontakter och möten under denna period med FI. I vår kommunikation med FI har vi lyft otydligheter och svårigheter som i onödan präglat enkäten i form av en stor uppgiftsinhämtning, däribland personuppgifter samt uppgifter som rör bolag inom koncernen som inte står under tillsyn. Det har varit viktigt i vår dialog med FI att myndigheten självklart ska inhämta de uppgifter som behövs för att kunna utöva tillsyn, men att uppgifterna ska vara relevanta och nödvändiga för tillsynen och stå i proportion till den arbetsbörda som läggs på de enskilda aktörerna.

SFM har ett väldigt nära och gott samarbete med FI och våra senaste möten med anledning av enkäten har varit mycket konstruktiva. Vi vill tacka alla medlemmar som hört av sig till oss med synpunkter som vi har kunnat föra fram i dialog med FI och där vi uppfattar att FI lyssnat till dessa. Vi uppskattar mycket de kontakter vi de senaste veckorna haft med er och med FI och ser fram emot ett fortsatt gott samarbete för branschens bästa.

Tove Hässler, vd SFM

Stort engagemang i SFM:s årliga förmedlarundersökning. Idag presenteras vinnarna! Undersökningen har i år utökats med pris för bästa cyberförsäkring.

Det är nu sjätte året i rad SFM tillsammans med Brilliant Future genomfört en omfattande undersökning bland SFM:s medlemmar om vilka försäkringsbolag som har de bästa förmedlardiskarna och anledningen till detta. Undersökningen är baserad på kvantitativ data och baseras på svar från dryga 800 försäkringsförmedlare och administratörer.

Idag presenteras vinnarna i samtliga kategorier:

Förmedlarnas val av livförsäkringsbolag: Euro Accident

Administratörernas val av livförsäkringsbolag: Euro Accident

Förmedlarnas val av sakförsäkringsbolag: Dina

Administratörernas val av sakförsäkringsbolag: Dina

Bästa sjukvårdsprodukt: Euro Accident

Bästa helhetslösning för tjänstepension: Skandia

Bästa cyberförsäkring: QBE

Dessutom visar undersökningen att SEB (Liv) och Allianz (Sak) har förbättrat upplevelsen bland försäkringsförmedlare allra mest under det senaste året.

Viktiga faktorer för att nå ett bra resultat:

- För att bli årets förmedlardisk krävs det att man ligger i topp i princip alla kategorier – vi ser att varje område är viktigt för att få ett så högt betyg som möjligt.

- En gemensam och väldigt viktig faktor för både Sak och Liv är engagemang och att förmedlingsdiskarna upplevs som enkla att arbeta med.

Enkelhet och ett engagerat bemötande påverkar upplevelsen positivt i stor utsträckning. En AI-analys av fritextkommentarer, vilket är nytt i årets undersökning, visar mer utförligt att för Liv är tillmötesgående och problemlösande inställning samt snabb och effektiv kommunikation det som påverkar upplevelsen mest positivt. Samtidigt är långa svarstider och svårigheter att nås samt höga premier utan motsvarande värde det som påverkar upplevelsen mest negativt. För Sak är snabb och effektiv kommunikation samt kompetens och engagemang hos personalen det som påverkar upplevelsen mest positivt. Det som påverkar upplevelsen mest negativt för Sak är istället långa svarstider och svårigheter att nås samt krångliga digitala lösningar och administrativa processer.

- Det här visar hur viktigt det är att kontinuerligt undersöka förmedlarnas upplevelse för att kartlägga vad som måste förändras. Det gör det lättare att agera mer träffsäkert och skapa förbättring baserat på datadrivna beslut. Affärskritiskt för de bolag i som vill ligga i framkant, säger Ulrika Jonsson, vd Brilliant Future.

Grattis till vinsten Dina! Ni tog hem pris från både förmedlare och administratörer, vad är framgången?

- Först vill jag tacka förmedlare och administratörer för detta hedrande betyg. Vi är så glada över att vår inställning till vårt uppdrag uppskattas av er alla. Vi har fantastiska dedikerade medarbetare som verkligen gillar sina jobb och att förvalta relationerna med marknaden och vi anstränger oss för att vara snabba, lyhörda och relevanta. Stort tack! Priser sporrar och glädjer, säger Gunilla Svensson Dina Försäkring AB

I år har SFM valt att ha med ett nytt pris för bästa cyberförsäkring, grattis QBE till vinsten! SFM har frågat om hur QBE ser på att det vann det nya priset och varför de tror att de tar hem priset?

- Vi är väldigt stolta över att få ta emot detta prestigefyllda pris och att vår stora satsning och ledande ställning på cyber-marknaden uppmärksammas. Vi är oerhört glada och tacksamma för detta erkännande från den svenska förmedlarkåren, säger Christian Mechler, QBE

Grattis Euro Accident till vinsten i tre kategorier även i år ”Förmedlarnas och Administratörernas val av livförsäkringsbolag” samt ”Bästa sjukvårdsprodukt”.

- Vi har från grunden byggt upp och fortsätter att bygga strukturer kring produkterbjudande, tekniklyft och inte minst relationer och service. Det är verkligen ett lagarbete från hela den svenska verksamheten och vi är såklart otroligt tacksamma, stolta och hedrade över äran att få priserna i år igen. Det ger oss också ett bra kvitto att vår strategi att vara tillgängliga, enkla, snabba och pålitliga, samt ha en nära relation med de som förmedlar våra produkter uppskattas av förmedlarkåren säger Robert Reinart, Euro Accident.

Grattis Skandia till vinsten bästa helhetslösning för tjänstepension! Ni vann även denna kategori förra året, vad är framgången?

- Skandia tackar ödmjukt för denna utmärkelse. Vi är glada för att marknaden har uppmärksammat att vi har lyssnat på förmedlarna och sänkt fondförsäkringspriserna, utvecklat vårt investeringserbjudande och tagit fram verktyg för att förenkla er vardag, säger Susanne Sakari Skandia.

- Förmedlarbolag och försäkringsbolag skapar värden för både kunder och samhället i stort och vi ser att vår undersökning både engagerar och påverkar branschens utveckling på ett positivt sätt. Det är glädjande med en bransch som ständigt utvecklas och vill förbättras. Vi vill givetvis tacka alla som röstat och deltagit i undersökningen. Den har betydelse, säger Tove Hässler vd SFM.

PRM: Stark utveckling av den förmedlade sakförsäkringsmarkaden, SFM publicerar idag branschrapport om Förmedlad sakförsäkring i Sverige

Denna rapport är den andra i sitt slag och framtagen av Svenska försäkringsförmedlares förening med bidrag av både sakförsäkringsbolag och sakförsäkringsförmedlarbolag, i syfte att visa på värdet och storleken av den svenska förmedlade sakförsäkringsmarknaden inom företagsförsäkring. Den svenska sakförsäkringsförmedlarmarknaden utgör en viktig del av samhällsekonomin och består av försäkringsförmedlarbolag och de försäkringsbolag som samarbetar med försäkringsförmedlare.

Den förmedlade sakförsäkringsmarknaden estimeras ha uppgått till cirka

30 miljarder SEK i inbetalda premier under 2022 och växte med 9% mellan

2021 och 2022. Tillväxttakten visar på en stark utveckling avseende den svenska förmedlade sakförsäkringsmarknaden.

Av rapporten framgår att försäkringsförmedlare skapar värde för kunder genom tillgängligheten till ett konkurrensutsatt och välinformerat köp av sakförsäkringar. Försäkringsförmedlare driver på konkurrensen på försäkringsmarknaden vilket ger flera positiva effekter, såsom större valmöjligheter, produktutveckling och en mer harmoniserad marknad med bättre prissättning och villkor.

Även i år är distributionskraften det viktigaste värdet som försäkringsförmedlare bidrar med till försäkringsbolagen, en ökning från 37% till 45%. Av årets undersökning framgår också att ett stort värde som försäkringsbolag och förmedlare upplever att kunder får genom att använda sig av en försäkringsförmedlare, är förmedlarens förståelse för kundbehovet och dess försäkringskompetens. Nytt för i år är att försäkringsbolag även ser förmedlarna mer och mer som en samarbetspartner och att förtroende och tillit är en viktig parameter i relationen försäkringsförmedlare och kund.

I årets rapport har SFM valt att lyfta in frågan om kompetensförsörjning i branschen. Med hjälp av insamlad data och intervjuer av nyckelpersoner, bland annat HR, visar rapporten på att det är en hård konkurrens om vissa typer av kompetenser inom branschen. Några kompetenser är attraktiva för flertalet olika branscher, till exempel kunskap inom juridik eller IT-utveckling, och dessa verkar vara extra svåra att locka till försäkringsbranschen. Kompetensöverföringen mellan äldre erfarna medarbetare och yngre medarbetare som är nya in i branschen är viktigt för att ta vara på kunskap och erfarenhet samtidigt som AI och digitaliseringens frammarsch kommer att påverka roller och arbetsuppgifter framöver. Framgent finns det ett gemensamt behov och intresse av att öka attraktiviteten i hela branschen.

- SFM vill, med sin branschrapport om förmedlad sakförsäkring i Sverige, bidra till att höja kunskapen om försäkringsförmedlares värde hos intressenter och beslutsfattare och samtidigt bidra med information till marknaden om dess utveckling och trend samt utgöra en utgångspunkt för diskussion om branschens framtid, säger Tove Hässler, vd SFM.

SFM bjuder in dig till branschsamtal, pokalutdelning och middag den 30 maj på Villa Källhagen, välkommen!

| Vad: Personlig inbjudan till SFM:s program och middag i samband med föreningsstämman När: 30 maj 2024,15.00, registrering öppnar 14.30 Var: Villa Källhagen, Eken OSA: Anmälan senast 21 maj, ange i anmälan med eller utan middag. Begränsat antal platser. SFM har glädjen att bjuda in dig till Villa Källhagen i Stockholm för branschsamtal, middag och pokalutdelning i samband med SFM:s årliga föreningsstämma som gästas av Finansmarknadsminister Niklas Wykman. Det blir ett värdefullt tillfälle att mötas i branschen och diskutera aktuella frågeställningar. Programmet med anföranden och paneldiskussioner inleds under eftermiddagen kl.15.00. 15.00-18.00 Program i Eken SFM:s ordförande Gunnar Hökmark inleder Pass 1 – Vilka förutsättningar och utmaningar finns för förmedlar- och försäkringsbranschen med anledning av att Europa befinner sig i krig? Patrik Fältström, CSO på Netnod, som tillhandahåller stöd för kritisk infrastruktur, om hotbilden som präglar bland annat finansmarknaden. Kristof De Bremme, Managing Director, Head of Marine, Cargo & Logistics på Marsh om förutsättningar och utmaningar med att försäkra i Ukraina. Finansmarknadsminister Niklas Wykman har ordet Pass 2 – Efterföljande panel med Glenn Nilsson Lovisastorm, Nils Schmidt KPMG, Sara Rindevall LF Fondliv, Linnéa Ecorcheville SEB och Johan Keding Max Matthiessen om branschens insikter och erfarenheter med utgångspunkt i bland annat beslutet i Högsta Förvaltningsdomstolen, RIS och ersättningsmodeller. Brilliants vd presenterar årets branschrapport 18.00-19.00 Drink och pokalutdelning i trädgården 19.00-21.00 Middag Vi ser mycket fram emot att få välkomna dig den 30 maj kl.15.00 till Villa Källhagen! Vänligen, Tove Hässler vd SFM |

Anmälan görs här >>>

Enkät om ersättnings- och provisionsmodeller

SFM har tidigare informerat om att FI kommer att genomföra en riktad enkät till försäkringsförmedlare angående ersättnings- och provisionsmodeller inom sparförsäkringar under våren 2024. Idag meddelar FI att enkäten kommer att skickas ut till försäkringsförmedlare med livtillstånd. Enkäten är obligatorisk och ska besvaras senast den 12 juni 2024.

FI:s information om enkäten finns här >>> https://www.fi.se/sv/publicerat/nyheter/2024/fi-granskar-ersattningar-provisioner-och-intressekonflikter/

En särskild funktionsbrevlåda har upprättats för frågor relaterade till den fördjupade analysen. E-postadressen är faff24@fi.se. FI kommer även uppdatera en Q&A på sin hemsida allt eftersom frågor besvaras om enkäten.

SFM välkomnar enkäten som ett led för en bättre sparmarknad med fortsatt hög tillgång till kvalitativ rådgivning, ett högt konsumentskydd och en god konkurrens.

För frågor kontakta SFM:s jurist karolina.reinholdsson@sfm.se

Svenska försäkringsförmedlares förening tar över ordförandeskapet i Fullmaktskollen

Tove Hässler, vd på SFM, väljs till ny ordförande i Fullmaktskollen. Jenny Sjövall, SPP, väljs som ny suppleant.

Vid den ordinarie bolagsstämman den 16 maj valdes Tove Hässler, vd på Svenska försäkringsförmedlares förening (SFM) till posten som styrelseordförande i Fullmaktskollen. Ordförandeskapet alternerar mellan SFM och Svensk Försäkring enligt en överenskommelse som finns mellan ägarorganisationerna.

Styrelsen består i övrigt av:

- Mattias Bandi, Swedbank Försäkring

- Claes Bergwik, Max Matthiessen

- Henrik Uhlén, Söderberg & Partners

- Magnus Vesterlund, Svensk Försäkring

- Fredrik Viksberg, Nordea Liv & Pension

- Fredrik Käll, Säkra (suppleant)

- Jenny Sjövall, SPP (suppleant) För ytterligare information kontakta: Tove Hässler, tel. 0722-202 128

Camilla Algeroth von Thiele, tel. 08-522 780 48 Fullmaktskollen.se ger konsumenter och företag överblick över sina fullmakter. Tjänsten är kostnadsfri för användarna och finansieras av avgifter från bland annat försäkringsbolag och försäkringsförmedlare. Fullmaktskollen i Sverige AB ägs gemensamt av Svensk Försäkring och Svenska försäkringsförmedlares förening, SFM. Tjänsten är framtagen i samarbete med Pensionsmyndigheten.

Lovisadomen- positivt besked från Högsta förvaltningsdomstolen

Högsta förvaltningsdomstolen har nu meddelat beslut i Lovisadomen där man ändrar Skatterättsnämndens förhandsbesked och förklarar att ingåendet av de i ansökan beskrivna avtalen inte innebär att försäkringen inte är en pensionsförsäkring samt att uttaget av medel ur försäkringskapitalet inte medför att avskattning ska ske.

- SFM ser positivt på framgången att nå målet om möjlighet att finansiera en försäkringsförmedlares tjänster enligt lagen om försäkringsdistribution genom kundens försäkringskapital i en pensionsförsäkring. Vi ser detta som en kompletterande ersättningsmodell för att öka transparensen och konkurrensen med kundnyttan i fokus. För SFM är det helt centralt att en konsument inte ska drabbas negativt av ett oklart rättsläge, att branschens anseende är fortsatt starkt och att marknadens distributionsmodeller utvecklas. I övrigt kommer vi nu att analysera domen vidare, säger Tove Hässler vd SFM.

HFD:s dom 6358-23 går att ta del av här >>>

Pressansvarig Emilie Wiklund, emilie.wiklund@sfm.se

Tack Bolander & Co i Uppsala!

Tack Bolander & Co i Uppsala för vi fick besöka er, höra mer om er verksamhet och berätta om SFM:s arbete. Er erfarenhet om förmedlares och branschens utmaningar, möjligheter och behov är mycket värdefull för SFM:s fortsatta arbete för en kvalitativ förmedlarbransch.

Mattias Bolander, Hedvig Engwall, Tove Hässler, Linnea Herfindal

Sandra Westman, Erik Rubenson.

Inbjudan till kostnadsfri digital utbildning om droger i samhället och på arbetsplats

När: 26 april

Tid: 8:10-9.00

Var: Teams

Droger och missbruk är en växande samhällsutmaning som sträcker sig över samhällets alla olika nivåer och verksamheter. Så också inom finans, förmedlar- och försäkringsbranschen. Kunskap kring hur dessa frågor kan hanteras på både verksamhets- och individnivå finns och SFM har som branschorganisation valt att lyfta fram den genom att bland annat erbjuda sina medlemmar en informationsträff och utbildning kring frågor om droger och missbruk för att höja kunskapsnivån inom branschen.

– SFM tycker detta är ett viktigt initiativ för att stärka individen, branschen och samhället i stort, säger Tove Hässler, vd SFM.

Ljung & Sjöberg som arbetar med dessa frågor är de som kommer hålla i utbildningen. Här kan du läsa mer om själva innehållet och upplägget >>>

För frågor kontakta info@sfm.se

SFM positiv till ändringar i föreskrifterna om penningtvätt

Idag börjar de nya föreskrifterna om åtgärder mot penningtvätt och finansiering av terrorism att gälla och SFM är i grunden positiv till ändringarna. Inte minst då Finansinspektionen tagit hänsyn till det yttrande SFM gjorde i januari 2024 med anledning av Finansinspektionens remiss av förslag till ändrade föreskrifter.

- Att stora summor omsätts genom penningtvätt i olika delar av samhället är ett globalt problem och försäkrings- och förmedlarbranschen måste vara vaksamma. SFM som branschorganisation har en viktig roll i att stärka våra medlemmar att vara proaktiva i arbetet att bekämpa penningtvätt, exempelvis genom att säkerställa att internationella sanktioner efterlevs. Vi har därför en nära kommunikation med våra medlemmar i dessa frågor, säger vd Tove Hässler.

- SFM välkomnar att de nya föreskrifterna innebär en förstärkning av tidigare reglering samtidigt som de underlättar för mindre företag att på ett kvalitativt sätt hantera utmaningarna gällande penningtvätt och finansiering av terrorism. Många av våra medlemmar är små- och medelstora företag där regelbördan upplevs som hög. SFM uppfattar att tidigare resurskrävande reglering missgynnat mindre aktörer, med risk för en negativ påverkan på mångfald och konkurrens inom marknaden utan att få önskad effekt inom regelefterlevnad eller kundskydd. SFM ser därför positivt på införandet av en proportionalitetsprincip vid bedömningen av vissa betungande krav utifrån risk, omsättning och antalet anställda.

Här är de nya föreskrifterna >>>

Presskontakt: emilie.wiklund@sfm.se

Fullmaktskollen 10 år – används av 1 miljon kunder

Fullmaktskollen bildades i mars 2014 och firar i år 10 år. Bolaget startade upp med visionen om en tjänst där fullmakter kunde hanteras helt digitalt i stället för på papper. På tio år har tjänsten vuxit till att nu ha 1 miljon registrerade kunder som skrivit under 1,4 miljoner fullmakter.

Den 19 mars 2014 startades bolaget som blev Fullmaktskollen – en digital tjänst för att skriva under fullmakter på liv- och pensionsområdet. Efter två års arbete kunde tjänsten lanseras i början av sommaren 2016. På tio år har tjänsten vuxit till att bli en självklar digital tjänst, enligt vd Marie Hosinsky.

-Idag är vi den huvudsakliga kanalen för fullmakter på liv- och pensionsområdet och har nu runt en miljon konsumenter registrerade i tjänsten. Antalet fullmakter som registreras växer också stadigt och ungefär 1 500 fullmakter registreras varje arbetsdag, säger Marie Hosinsky, vd Fullmaktskollen.

Fullmaktskollen är ett bra exempel på privatoffentlig samverkan, menar Marie Hosinsky. Bolaget ägs av två branschorganisationer som representerar försäkringsbolag och försäkringsförmedlare – Svensk Försäkring och Svenska försäkringsförmedlares förening. Pensionsmyndigheten finansierade projektet och är nu en ansluten aktör till tjänsten.

Marie Hosinsky kommer den 1 april lämna över rollen som vd till kollegan Camilla Algeroth von Thiele, som också varit med sedan start. Nu väntar nya utmaningar för att fortsätta arbetet med att bibehålla Fullmaktskollen relevant i framtiden, förklarar Camilla Algeroth von Thiele.

-Fullmaktskollen behöver så klart hänga med i den digitala utvecklingen. Vi jobbar löpande med de anslutna aktörerna och konsumentföreträdare om vilka behov som finns för att tjänsten ska utvecklas i takt med tiden, säger Camilla Algeroth von Thiele.

Fullmaktskollen 2024:

- 1,4 miljoner fullmakter har skrivits under sedan start

- 1 miljon registrerade konsumenter/firmatecknare

- 1 500 nya fullmakter registreras varje arbetsdag

För ytterligare information kontakta:

Marie Hosinsky, tel. 08-522 785 16

Camilla Algeroth von Thiele, 08-522 780 48

Tove Hässler gästar East Capital Groups månadswebbinarium nu på fredag- se här

SFM:s vd Tove Hässler, gästar East Capital Groups månadswebbinarium tillsammans med Anders Borg där hon bland annat lyfter SFM:s arbete för branschen, InsureNet och aktuella regelverksfrågor såsom RIS.

Se webbinariet här >>> https://www.youtube.com/watch?v=fVbWPiGZWjo

Tove Hässler i Nordisk Försäkringstidkrift

En längre intervju med vd Tove Hässler i Nordisk försäkringstidkrift om SFM:s arbete för medlemmar och branschen i stort.

Läs hela intervjun här >>> https://nft.nu/sv/sfm-vill-skapa-varde-sina-medlemmar

Nyhetsbrev februari 2024

Enkät om ersättnings- och provisionsmodeller

Finansinspektionen kommer under våren 2024 att genomföra en riktad enkät till försäkringsförmedlare angående ersättnings- och provisionsmodeller inom sparförsäkringar. Enkäten är tänkt att genomföras under Q2. SFM välkomnar enkäten som ett led för en bättre sparmarknad med fortsatt hög tillgång till kvalitativ rådgivning, ett högt konsumentskydd och en god konkurrens. SFM ser positivt på ett högt deltagande bland våra medlemmar och uppmuntrar er att svara på enkäten när den väl kommer då det är en viktig insats för branschens utveckling.

För frågor kontakta SFM:s jurist karolina.reinholdsson@sfm.se

Ny arbetsgrupp kring hållbarhet

Med anledning av den snabba rättsutveckling som skett inom hållbarhet med utmaningar inom tillämpning, rapportering och förmedlares ansvar har SFM under januari formerat en grupp för att möjliggöra diskussion inom området. Arbetsgruppen kommer även beröra förslag på kommande regelverk och bevaka eventuella konsultationer inom det nuvarande ramverket. SFM har tidigare samlat branschen i dessa frågor men tar nu på nytt upp arbetet mer formerat.

- Det är tydligt att det finns ett behov hos våra medlemmar men också branschen som helhet att gemensamt diskutera utmaningar och möjligheter med de nya regelverken, säger Karolina Reinholdsson, jurist SFM.

Arbetsgruppen kommer i ett inledande skede beröra frågor kopplade till regelverk (såsom SFDR, IDD, CSDR och Taxonomin) men även mer generella frågeställningar (såsom tillgång till hållbarhetsdata).

- För SFM är det viktigt att kunna samla kunskap och erfarenhet i komplexa frågor, såsom hållbarhet, och vi arbetar aktivt för att vara en naturlig del i ett proaktivt arbetet för branschens positiva utveckling, säger Tove Hässler, vd SFM

För frågor om arbetsgruppens arbete eller för att deltaga kontakta karolina.reinholdsson@sfm.se

Prm: Ny ordförande Forum för Sak Ulrika Lilliehöök

Ulrika Liliehöök tillträder som ordförande för forum för Sak vid sammanträdet den 6 februari 2024. Ulrika Lilliehöök arbetar idag som nordisk COO på Aon.

- Det känner väldigt roligt att välkomna Ulrika till ordförandeposten för Forum för Sak från och med februari. Ulrika har ett stort engagemang för frågor som rör sakförsäkring och försäkringsförmedling i bred bemärkelse. Jag ser mycket fram emot att arbeta vidare med de frågor som vi redan idag berör inom forumet samt ta nya steg för branschens utveckling, säger Tove Hässler, vd SFM.

Ulrika har innan sin roll som COO tidigare arbetat bl a som affärsområdeschef för Commercial Risk Solutions, d v s sakförsäkring och riskingenjörstjänster för stora och medelstora företag inom Aon. Hon har även arbetat på WTW som förmedlare av sakförsäkring för företag. Under samtliga år på förmedlarsidan har Ulrika arbetat med kunder och är även idag registrerad förmedlare.

Ulrika inledde sin försäkringskarriär hos Trygg Hansa där hon har arbetat som skadereglerare, produktutvecklare och ansvarig för den mäklade affären inom Företagsförsäkring.

- Jag är glad att fått möjligheten att leda arbetet inom Forum för Sak tillsammans med SFM:s kansli och alla deltagande försäkringsbolag och förmedlarbolag. Många frågor är högst aktuella inom sakområdet men en särskild fråga som jag kommer att driva är hur vi skapar en mer attraktiv bransch som lockar till sig nya medarbetare som vill fortsätta driva utvecklingen framåt inom försäkringsbranschen. Vi vet att många av de frågor som berör alltifrån den enskilda individen till samhället i stort är beroende av försäkrings- och förmedlarbranschen och vi ska fortsatt leda utvecklingen genom att attrahera nya medarbetare och nya kompetenser till branschen, säger Ulrika Lilliehöök.

Forum för Sak är ett mötesforum under ledning av SFM som består av försäkringsbolag och förmedlarbolag.

Presskontakt: emilie.wiklund@sfm.se

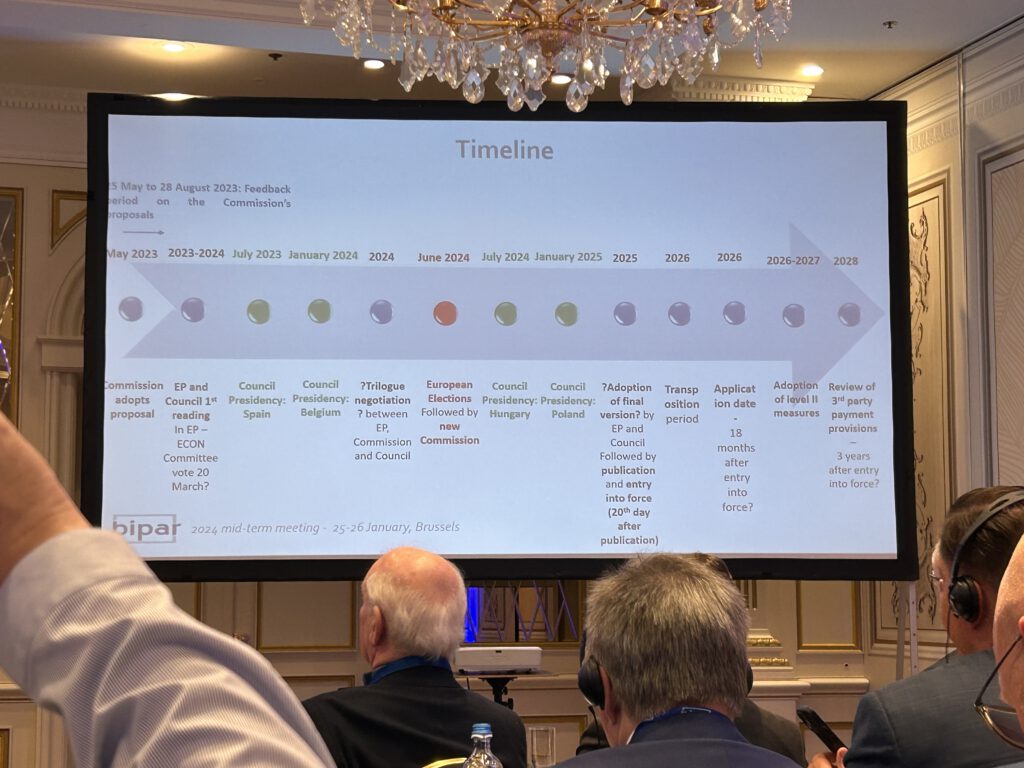

Tidslinje RIS

Den 25-26 januari 2024 gick Bipars Mid-term Meeting av stapeln nere i Bryssel. SFM representerades av ordförande Gunnar Hökmark och vd Tove Hässler. På agendan stod aktuella regelverk såsom RIS och FIDA men också paneldebatter kring branschens tillväxt i form av hur man attraherar nyutexaminerade studenter till försäkringsbranschen, användningen av AI inom ramen för försäkring och presentationer från SFMs systerorganisationer i Frankrike, UK och Irland.

Arbetet och förhandlingarna med RIS går framåt och SFM fick ta del av en tidlinje för det planerade arbete. Som medlem kan du logga in och ta del av tidslinjen. Det är dock inte enkelt att enas om något eftersom det har framförts en hel del olika synpunkter på det förslag som presenterats. De områden som det diskuteras mest kring är Value for Money, best interest test och förslaget kring det partiella provisionsförbudet. Parlamentet kommer sannolikt inte hinna färdigställa förslaget förrän Ungern tar över ordförandeskapet i juni varför ytterligare förhandlingar kommer att äga rum under sommaren och hösten 2024.

Vad gäller förslaget kring Open Insurance (FIDA) så var det många som uttryckte att regelverket är hämtat från Open Banking och inte anpassat till försäkringsbranschen. Det var även tydligt att det är kort om tid för att verkligen hinna färdigställa arbetet under Belgiens ordförandeskap varför den initiala tidsramen sannolikt kommer att förändras.

För frågor kontakta SFM:s jurist Karolina Reinholdsson, karolina.reinholdsson@sfm.se

SFM vid Bipars Mid-term Meeting

Den 25-26 januari 2024 gick Bipars Mid-term Meeting av stapeln nere i Bryssel. SFM representerades av ordförande Gunnar Hökmark och vd Tove Hässler. På agendan stod aktuella regelverk såsom RIS och FIDA men också paneldebatter kring branschens tillväxt i form av hur man attraherar nyutexaminerade studenter till försäkringsbranschen, användningen av AI inom ramen för försäkring och presentationer från SFMs systerorganisationer i Frankrike, UK och Irland.

Arbetet och förhandlingarna med RIS går framåt och SFM fick ta del av en tidlinje för det planerade arbete. Som medlem kan du logga in och ta del av tidslinjen. Det är dock inte enkelt att enas om något eftersom det har framförts en hel del olika synpunkter på det förslag som presenterats. De områden som det diskuteras mest kring är Value for Money, best interest test och förslaget kring det partiella provisionsförbudet. Parlamentet kommer sannolikt inte hinna färdigställa förslaget förrän Ungern tar över ordförandeskapet i juni varför ytterligare förhandlingar kommer att äga rum under sommaren och hösten 2024.

Vad gäller förslaget kring Open Insurance (FIDA) så var det många som uttryckte att regelverket är hämtat från Open Banking och inte anpassat till försäkringsbranschen. Det var även tydligt att det är kort om tid för att verkligen hinna färdigställa arbetet under Belgiens ordförandeskap varför den initiala tidsramen sannolikt kommer att förändras.

För frågor kontakta SFM:s jurist Karolina Reinholdsson, karolina.reinholdsson@sfm.se

SFM i grunden positiva till förslag om åtgärder mot penningtvätt

SFM är i grunden positiv till de förslag som Finansinspektionen föreslår i sin remiss om förslag till ändrade föreskrifter om åtgärder mot penningtvätt men önskar vissa förtydliganden.

Sammanfattning

- SFM välkomnar Finansinspektionens förslag att kravet på att varje verksamhetsutövare ska utse en centralt funktionsansvarig tas bort samt att en möjlighet införs för att lägga ut delar av den centralt funktionsansvariges uppgifter.

- SFM anser att det är olyckligt att den centralt funktionsansvarige inte kan placeras utanför företaget.

- SFM önskar ett klargörande i vilken roll som funktionen för regelefterlevnad har enligt föreskrifterna.

- SFM önskar ett förtydligande om funktionen för regelefterlevnad som utses enligt föreskrifterna kan läggas ut på en extern part.

- SFM föreslår att ”funktion för regelefterlevnad” byts ut mot en lämpligare term.

- SFM är positiva till att kravet på att varje verksamhetsutövare ska utse en centralt funktionsansvarig (CFA) tas bort. Såsom Finansinspektionen konstaterar i sin remisspromemoria kommer detta att skapa en mer flexibel och ändamålsenlig reglering för SFM:s medlemmar som är mindre aktörer. SFM välkomnar också förslaget att verksamhetsutövare ska kunna lägga ut delar av en CFA:s uppgifter. Det är däremot olyckligt att Finansinspektionen fortsättningsvis bedömer att det inte ska vara tillåtet att placera en CFA utanför företaget. SFM önskar att CFA som funktion bör kunna läggas ut till en extern aktör. Att kunna lägga ut hela funktionen skulle till exempel underlätta för verksamhetsutövare som bör utse en CFA enligt proportionalitetsbedömningen, men som behöver ha en interimslösning, kommenterar Tove Hässler i samband med att SFM lämnat in synpunkter på remissen.

- För SFM är det viktigt att regelverken utformas utifrån proportionalitet för en konkurrenskraftig försäkringsförmedlarmarknad med hög kvalitet, avslutar Tove Hässler, vd SFM

Yttrande i sin helhet i länk >>

Yttrande SFM diarienummer FI dnr 23-5367_Finansinspektionens penningtvättsföreskrifter

Prm: Utredning för en bättre sparmarknad

Svenska försäkringsförmedlares förening (SFM) och Finansinspektionen (FI) föreslår att regeringen tillsätter en oberoende och bred utredning för en bättre sparmarknad med ett starkt konsumentskydd och god konkurrens på lika villkor mellan marknadens aktörer.

Sverige har i dag en i internationellt perspektiv väl fungerande kapital- och sparmarknad med ett högt deltagande som erbjuder både hushåll och företag ett brett utbud av finansiella tjänster och tillgång till kapital. Här utgör försäkringsmarknaden och förmedling av och rådgivning kring sparprodukter en viktig del, också för att hjälpa konsumenterna i deras val och tillse att de erbjuds sparprodukter av hög kvalitet som passar deras önskemål och behov.

För konsumenten och samhället i helhet är det angeläget att det på olika sätt inom den finansiella sektorn framgent finns förutsättningar för en rådgivning med starkt konsumentskydd, som ökar sparandet och som öppnar för ny konkurrens genom nya aktörer över hela kapitalmarknadsområdet.

- Vi måste ha anpassade regelverk i Sverige för att hantera utmaningarna på vår sparmarknad och som säkerställer en välfungerande kapitalmarknad med en främjad konkurrens, fortsatt tillgång till rådgivning och ett högt konsumentskydd. Det kan vi bland annat göra genom att skapa förutsättningar för rådgivning genom nya former av konkurrensneutrala ersättningsmodeller. Det kan exempelvis handla om att möjliggöra en konkurrensneutralitet mellan försäkringsföretags egen distribution och försäkringsförmedlare vad gäller möjligheten att arvodera för rådgivning och distribution genom exempelvis ett avgiftsuttag ur pensionsförsäkringen, säger Tove Hässler, vd SFM.

- Finansiella marknader som präglas av en växande integration mellan olika sektorer och som stimulerar sparande och investeringar bidrar till en djupare och bredare kapitalmarknad. Sverige är redan i dag ett ledande land i EU när det gäller djup och bredd i kapitalmarknaden och när vi får en allt mer integrerad finansmarknad, där olika typer av finansiella tjänster bidrar till kapital och ökade investeringar är det en viktig tillgång för Sveriges framtida ekonomiska styrka. Förmedlingen och rådgivningen blir i denna nya och moderna miljö en viktig faktor för dynamiken och föränderligheten på kundernas villkor, Gunnar Hökmark, ordförande SFM.

SFM och FI:s brev till regeringen >>>Utredning för en bättre sparmarknad 4 jan 2024

Presskontakt, emilie.wiklund@sfm.se

Information till FKB-användare

SFM stärker förmågan inom juridik och compliance när Karolina Reinholdsson ansluter till branschorganisationen.

- Det är mycket roligt att välkomna Karolina till SFM. Karolina kommer in i en intensiv och spännande tid med många nya regelverk som kommer att påverka försäkrings- och förmedlarbranschen. Med bred erfarenhet inom försäkringsjuridik och ett utpräglat konsumentfokus kommer hennes kunskap och förmåga att bidra starkt till det fortsatta arbetet, säger Tove Hässler, vd SFM.

Karolina är jurist och har tidigare arbetat på ICA Försäkring, Konsumenternas Försäkringsbyrå samt Moderna Försäkringar.

- Jag är väldigt glad att bli en del av branschorganisationen för försäkringsförmedlare där jag ser fram emot att bidra i det regelverksarbete som pågår inom olika områden som påverkar våra medlemmars vardag och förmedlarmarknaden som helhet, säger Karolina Reinholdsson, jurist SFM.

SFM är branschorganisationen för försäkringsförmedlare. SFM företräder ca 2000 förmedlare och ca 120 bolag och föreningen har funnits sedan 1976

Simpt lanserar vägledning

Svenska institutet mot penningtvätt (Simpt) har tagit fram ytterligare vägledning inom penningtvättsregelverket. Det vill vi uppmärksamma.

När: Den 14 december kl. 09.30-11.30

Anmälan: Registrera dig via länken här

Vidarebefordra gärna inbjudan till dina kollegor.

Program

Välkommen

Hans Lindberg, ordförande i Simpts styrgrupp

Arbetet med vägledningen

Hanna Wetter, kanslichef Simpt

Aktuella frågor på penningtvättsområdet

Finansinspektionen

Finanspolisen

Varmt välkommen!

Simpt är en samverkan mellan sju branschorganisationer inom den finansiella sektorn. I samarbetet deltar Finansbolagens Förening, Fondbolagens förening, Sparbankernas Riksförbund, Svensk Försäkring, Svensk Värdepappersmarknad, Svenska Bankföreningen och Svenska försäkringsförmedlares förening. Syftet med Simpt är att ta fram vägledning för de finansiella företagens tolkning och tillämpning av reglerna om åtgärder mot penningtvätt och finansiering av terrorism.